कर अधिकारियों के नोटिस और जुर्माने से बचने के लिए सटीक कर रिटर्न दाखिल करना महत्वपूर्ण है। इसके लिए आपके स्रोत पर कर कटौती (टीडीएस) प्रमाणपत्रों का गहन सत्यापन और वार्षिक सूचना विवरण (एआईएस), करदाता सूचना सारांश (टीआईएस), और फॉर्म 26एएस से आय विवरण का मिलान आवश्यक है। यह आलेख इन दस्तावेज़ों को सत्यापित करने, उनके महत्व और उन्हें डाउनलोड करने और उन्हें प्रभावी ढंग से उपयोग करने के चरणों के बारे में एक व्यापक मार्गदर्शिका प्रदान करता है।

टीडीएस प्रमाणपत्र, फॉर्म 26एएस, एआईएस और टीआईएस को समझना

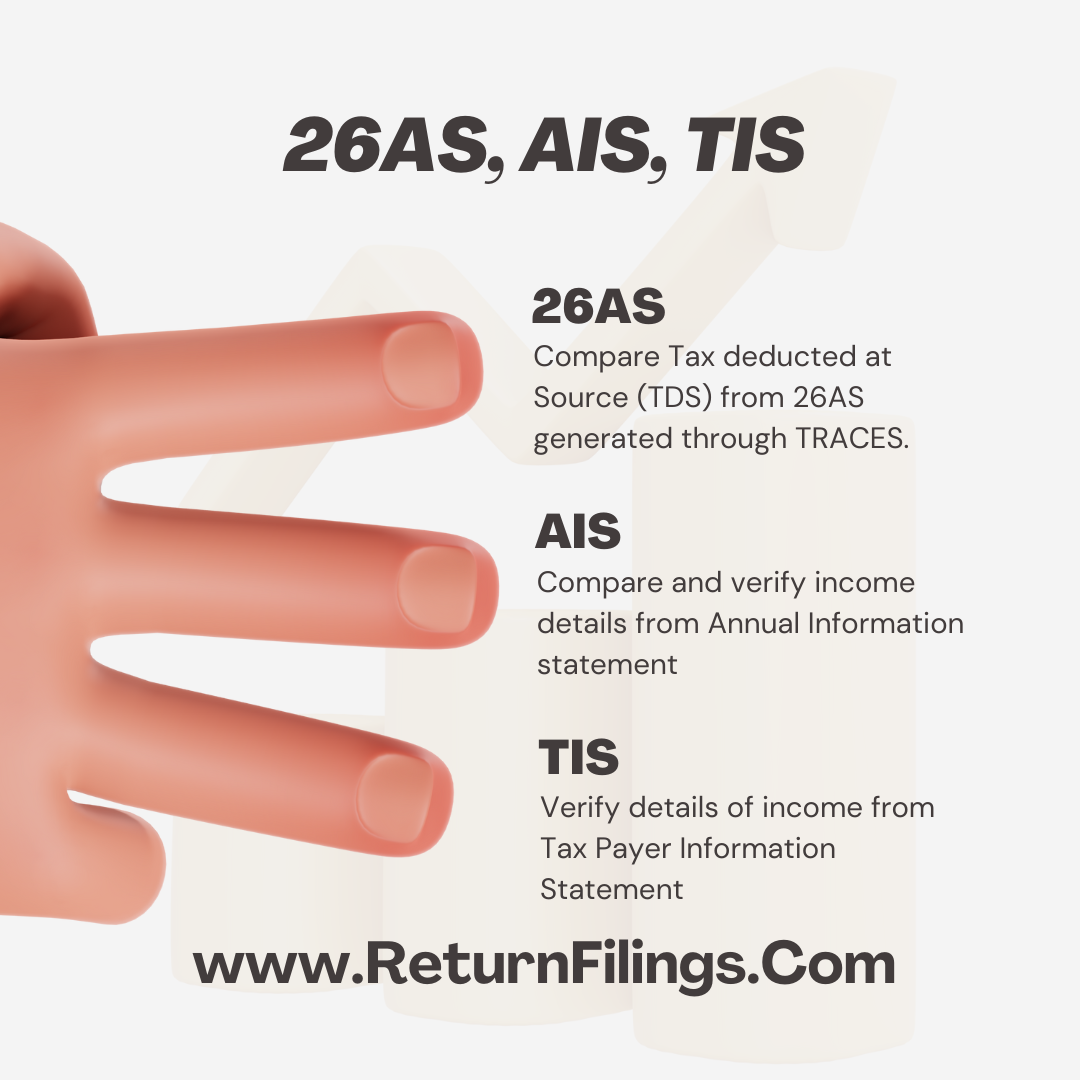

- टीडीएस प्रमाणपत्र: एक टीडीएस प्रमाणपत्र कटौतीकर्ता (नियोक्ता, बैंक, आदि) द्वारा कटौतीकर्ता (कर्मचारी, करदाता) को जारी किया जाता है और इसमें करदाता की ओर से स्रोत पर काटे गए कर का विवरण होता है। यह सत्यापित करना आवश्यक है कि इन प्रमाणपत्रों में उल्लिखित टीडीएस की राशि कर अधिकारियों को बताई गई राशि से मेल खाती है।

- फॉर्म 26AS: फॉर्म 26AS आयकर विभाग द्वारा जारी एक वार्षिक समेकित कर विवरण है। इसमें स्रोत पर कर कटौती (टीडीएस), स्रोत पर कर संग्रह (टीसीएस), अग्रिम कर, स्व-मूल्यांकन कर और प्राप्त रिफंड का विवरण शामिल है। यह काटे गए करों को सत्यापित करने और यह सुनिश्चित करने के लिए एक महत्वपूर्ण दस्तावेज है कि उन्हें सरकार के पास सही ढंग से जमा किया गया है।

- वार्षिक सूचना विवरण (एआईएस): एआईएस एक व्यापक विवरण है जिसमें एक वित्तीय वर्ष के दौरान करदाता के वित्तीय लेनदेन का विवरण शामिल होता है। यह कथन अधिक पारदर्शिता की दिशा में एक कदम है और करदाताओं को अपने कर रिटर्न दाखिल करने से पहले अपने वित्तीय लेनदेन को सत्यापित करने में मदद करता है।

- करदाता सूचना सारांश (टीआईएस): टीआईएस एआईएस का एक सरलीकृत सारांश है, जो करदाता की वित्तीय जानकारी का संक्षिप्त अवलोकन प्रदान करता है। इसे करदाताओं को उनकी कर देनदारी को शीघ्रता से समझने और सत्यापित करने में मदद करने के लिए डिज़ाइन किया गया है।

इन दस्तावेज़ों को सत्यापित करने का महत्व

अपना टैक्स रिटर्न दाखिल करने से पहले टीडीएस प्रमाणपत्रों को सत्यापित करना और फॉर्म 26एएस, एआईएस और टीआईएस से आय विवरण का मिलान करना कई कारणों से महत्वपूर्ण है:

1. टैक्स फाइलिंग की सटीकता:

- यह सुनिश्चित करता है कि आपके कर रिटर्न में आय और कर विवरण सटीक रूप से दर्ज किए गए हैं।

- उन विसंगतियों से बचा जाता है जिनके कारण कर विभाग से नोटिस मिल सकता है।

2. दंड से बचना:

- आय की कम रिपोर्टिंग या गलत रिपोर्टिंग के कारण जुर्माने और ब्याज के जोखिम को कम करता है।

- कर कटौती और जमा में त्रुटियों को पहचानने और सुधारने में मदद करता है।

3. पारदर्शिता और अनुपालन:

- वित्तीय लेनदेन में पारदर्शिता और कर कानूनों के अनुपालन को बढ़ावा देता है।

- आपकी कर देनदारियों और रिफंड की स्पष्ट तस्वीर प्रदान करता है

एआईएस, टीआईएस और फॉर्म 26एएस को डाउनलोड और सत्यापित करने के चरण

फॉर्म 26एएस कैसे डाउनलोड करें

1. आयकर ई-फाइलिंग पोर्टल पर लॉग इन करें: –

- आयकर विभाग के ई-फाइलिंग पोर्टल (https://www.incometax.gov.in/) पर जाएं।

- अपने पैन/आधार नंबर और पासवर्ड का उपयोग करके लॉग इन करें।

2. फॉर्म 26एएस पर जाएं:

- लॉग इन करने के बाद ‘माय अकाउंट’सेक्शन में जाएं।

- ‘फॉर्म 26एएस (टैक्स क्रेडिट) देखें’ पर क्लिक करें।

3. फॉर्म 26AS डाउनलोड करें:

- आपको TRACES (TDS सुलह विश्लेषण और सुधार सक्षम प्रणाली) वेबसाइट पर पुनः निर्देशित किया जाएगा।

- प्रासंगिक मूल्यांकन वर्ष का चयन करें और फॉर्म को पीडीएफ या टेक्स्ट प्रारूप में डाउनलोड करें।

एआईएस और टीआईएस कैसे डाउनलोड करें

1. आयकर ई-फाइलिंग पोर्टल पर लॉग इन करें:

- जैसा कि ऊपर बताया गया है, ई-फाइलिंग पोर्टल पर लॉग इन करें|

2. एआईएस और टीआईएस तक पहुंचें:

- ‘सेवाएं’ अनुभाग पर जाएं और ‘वार्षिक सूचना विवरण (एआईएस)’ पर क्लिक करें।

- आपको एआईएस पोर्टल पर पुनः निर्देशित किया जाएगा।

3. एआईएस और टीआईएस डाउनलोड करें:

- एआईएस पोर्टल में, आप संबंधित वित्तीय वर्ष के लिए अपना एआईएस और टीआईएस देख सकते हैं।

- सत्यापन उद्देश्यों के लिए विवरण को पीडीएफ या JSON प्रारूप में डाउनलोड करें।

टीडीएस प्रमाणपत्रों का सत्यापन और आय विवरण का मिलान

चरण 1: टीडीएस प्रमाणपत्र सत्यापित करें

- टीडीएस विवरण की दोबारा जांच करें:

- कटौतीकर्ता द्वारा जारी किए गए टीडीएस प्रमाणपत्र (फॉर्म 16/16ए) के विवरण को फॉर्म 26एएस में प्रविष्टियों के साथ सत्यापित करें।

- सुनिश्चित करें कि कटौतीकर्ता की टीडीएस राशि, पैन विवरण और टैन का सही उल्लेख किया गया है।

- विसंगतियों को सुधारें:

- यदि विसंगतियां हैं, तो सुधार के लिए कटौतीकर्ता से संपर्क करें।

- सुनिश्चित करें कि टीडीएस की सही मात्रा फॉर्म 26AS में दिखाई दे।

चरण 2: फॉर्म 26एएस के साथ आय विवरण का मिलान करें

- आय विवरण की तुलना करें:

- फॉर्म 26AS में उल्लिखित आय विवरण की तुलना अपने रिकॉर्ड से करें।

- वेतन, ब्याज आय, लाभांश और आय के अन्य स्रोतों का विवरण सत्यापित करें।

- कर भुगतान का मिलान करें:

- सुनिश्चित करें कि फॉर्म 26एएस में उल्लिखित अग्रिम कर, स्व- मूल्यांकन कर और टीडीएस आपके रिकॉर्ड से मेल खाते हैं।

- कर भुगतान में किसी भी विसंगति की जांच करें और रिटर्न दाखिल करने से पहले उन्हें ठीक करें।

चरण 3: AIS और TIS सत्यापित करें

- वित्तीय रिकॉर्ड के साथ एआईएस की तुलना करें:

- एआईएस में उल्लिखित वित्तीय लेनदेन की समीक्षा करें, जैसे बचत खातों से ब्याज, प्रतिभूति लेनदेन, म्यूचुअल फंड निवेश आदि।

- इन लेनदेन को अपने बैंक स्टेटमेंट, ब्रोकर स्टेटमेंट और अन्य वित्तीय रिकॉर्ड से मिलाएं।

- सारांश के लिए टीआईएस जांचें:

- अपनी वित्तीय जानकारी के सारांशित दृश्य के लिए टीआईएस का उपयोग करें।

- सत्यापित करें कि सारांश एआईएस और आपके रिकॉर्ड में विस्तृत लेनदेन से मेल खाता है।

विसंगतियों को सुधारना

यदि सत्यापन प्रक्रिया के दौरान विसंगतियां पाई जाती हैं, तो उन्हें सुधारने के लिए निम्नलिखित कदम उठाएं:

1. कटौतीकर्ताओं से संपर्क करें:

- टीडीएस प्रमाणपत्रों में किसी भी त्रुटि को ठीक करने के लिए कटौतीकर्ताओं (नियोक्ता, बैंक, आदि) से संपर्क करें।

- सुनिश्चित करें कि संशोधित टीडीएस विवरण फॉर्म 26एएस में अपडेट किया गया है।

2. वित्तीय विवरण संशोधित करें:

- एआईएस और फॉर्म 26एएस में विवरण का मिलान करने के लिए अपने वित्तीय विवरणों में आवश्यक सुधार करें।

- अपने बैंक और निवेश रिकॉर्ड को तदनुसार अपडेट करें।

3. संशोधित रिटर्न दाखिल करें:

- यदि रिटर्न दाखिल करने के बाद विसंगतियां पाई जाती हैं, तो सही विवरण के साथ संशोधित रिटर्न दाखिल करें।

- सुनिश्चित करें कि संशोधित रिटर्न कर अधिकारियों द्वारा निर्दिष्ट नियत तारीख के भीतर दाखिल किया गया है।

सटीक टैक्स फाइलिंग के लिए सर्वोत्तम अभ्यास

1. सटीक रिकॉर्ड बनाए रखें:

- वेतन पर्ची, बैंक विवरण, निवेश प्रमाण और टीडीएस प्रमाणपत्र सहित सभी वित्तीय लेनदेन का विस्तृत रिकॉर्ड रखें।

- वर्तमान लेनदेन को दर्शाने के लिए अपने वित्तीय रिकॉर्ड को नियमित रूप से अपडेट करें।

2. नियमित निगरानी:

- अद्यतन जानकारी के लिए समय-समय पर फॉर्म 26एएस और एआईएस की जांच करें।

- अंतिम समय में विसंगतियों से बचने के लिए पूरे वर्ष टीडीएस कटौती और जमा की निगरानी करें।

3. टैक्स फाइलिंग सॉफ्टवेयर का उपयोग करें:

- विश्वसनीय टैक्स फाइलिंग सॉफ़्टवेयर का उपयोग करने पर विचार करें जो फॉर्म 26AS, AIS और TIS से स्वचालित रूप से डेटा आयात कर सकता है।

- इससे मैन्युअल त्रुटियों का जोखिम कम हो जाता है और सटीक टैक्स फाइलिंग सुनिश्चित होती है।

4. पेशेवर मदद लें:

- जटिल वित्तीय लेनदेन और कर संबंधी प्रश्नों के लिए www.returnfilings.com से पेशेवर सहायता लें।

- पेशेवर सलाह सटीक कर योजना और फाइलिंग में मदद कर सकती है।

निष्कर्ष

सटीक टैक्स फाइलिंग के लिए टीडीएस प्रमाणपत्रों को सत्यापित करना और फॉर्म 26एएस, एआईएस और टीआईएस से आय विवरण का मिलान करना आवश्यक है। यह न केवल कर कानूनों का अनुपालन सुनिश्चित करता है बल्कि कर अधिकारियों से दंड और नोटिस से बचने में भी मदद करता है। इस गाइड में उल्लिखित चरणों का पालन करके, करदाता सटीक वित्तीय रिकॉर्ड बनाए रख सकते हैं, विसंगतियों को तुरंत सुधार सकते हैं और आत्मविश्वास के साथ अपना कर रिटर्न दाखिल कर सकते हैं।

टैक्स फाइलिंग में सटीकता प्राप्त करने के लिए नियमित निगरानी, विस्तृत रिकॉर्ड बनाए रखना और विश्वसनीय टैक्स फाइलिंग टूल का उपयोग करना प्रमुख अभ्यास हैं। जटिल वित्तीय मामलों के लिए, पेशेवर सहायता लेने की सलाह दी जाती है। अंततः, आय विवरणों का परिश्रमपूर्वक सत्यापन और मिलान एक पारदर्शी और अनुपालन कर दाखिल करने की प्रक्रिया में योगदान देता है, जो करदाताओं को संभावित कानूनी और वित्तीय नतीजों से बचाता है।